令和4年の現在、ほぼ全ての賃貸物件契約で保証会社は必須

一昔前、賃貸住宅を借りる時には、連帯保証人を要求されることが一般だった。

連帯保証人とは、契約者が家賃を支払えない時に、法的に家賃を支払わなければならない人である。

通常は親などにお願いするわけで、頼める人がなかなかいないなどで

苦労した人も多かったわけである。連帯保証人というのは、かなり責任が大きくて、

契約者本人と全く同じ責任を負うのである。

ところが令和4年の現在の不動産賃貸契約では、連帯保証人をたてる代わりに、

保証料を支払って、賃貸保証会社(家賃保証会社)を利用するケースが

ほとんどになったわけである。

新規の賃貸契約を締結する時に、ほぼ全ての物件で賃貸保証会社を利用することが

条件になっているといっても過言ではない。

連帯保証人と、保証会社の違い

連帯保証人は、法律的に主債務者と同じ責任を負います。つまり、契約者がお金を

払えなくなった時に、代わりに返済する義務を負うわけである。

連帯保証人は、自分自身で持っている資産を差し押さえに合うリスクを持っているのだ。

かなり重い責任ではありますが、こういう内容を理解していれば、親兄弟でもないかぎり、

連帯保証人を受けてくれる人は限られてくるわけだ。

別の見方をすると、仮に連帯保証人と契約したとしても、

その人に実際の資産がないとすれば、債権者(この場合は大家さん)は結果として

家賃を受け取れないわけである。

連帯保証人が十分な支払い能力がある人であるかどうかを調べるためには、

それなりのコストが必要であり、弁護士等を利用して調べるのであれば

かなりの出費がかかってしまうわけである。

結果として、それに比べると格安に信用調査もしてくれて、

かつ家賃の保証までしてくれる保証会社が台頭してきたわけである。

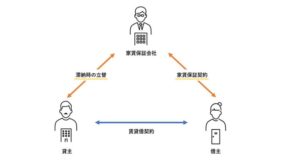

保証会社とは

賃貸保証会社とは、その名の通り、入居者が家賃を払えなくなった時に、

保証をしてくれる会社のことである。

借主が家賃を支払えない時に、借主の代わりに家賃を大家さんに支払い、

借主への取り立て業務等を行い金融会社である。

大手では、日本セーフティ株式会社、全保連株式会社などがある。

ほとんどの賃貸不動産物件は、保証会社の使用を必須としていて、賃貸物件に入居するためには、

この保証会社の審査を通ることが条件となる。

一般的には以下のような書類を提出する。

・賃貸保証会社用申込書

・身分証明書の表裏コピー(運転免許証、健康保険証)

・収入証明関連(源泉徴収票や給与明細書など)

・在籍証明書

ようは、入居者に支払い能力があるか否かを審査するわけである。

その人に「支払い能力がない」と判断すれば、契約をしないわけである。

保証会社の審査の内容について

保証会社は、以下の項目についてチェックを行い、その人が家賃の支払い

能力があるかどうかについて調べるのだ。

経済的に家賃を支払う能力があるか

基本的には収入と雇用形態をチェックする。一般的には、手取り収入の3割が目安だ。

手取りが30万円であれば、3割は約9万円。こういう人が、家賃12万円の物件に

申し込むと審査に通らない可能性は高くなる。

よくあるのが、同居人の方にも収入がある、その情報を加味して審査を行うという

ケースである。また、同じ収入であっても、正社員や公務員の場合と、

フリーランスやアルバイトだと不利になってしまうこともある。

滞納履歴について

過去に家賃の滞納があったかどうかについてもチェックされる。

期間が短ければ、審査に響かない場合もあるが、数か月以上の滞納履歴がある場合

審査は厳しくなる傾向が強い。

一般的には過去の滞納履歴については、10年程度は保管されているので、

注意が必要だ。また、家賃滞納だけでなく、クレジットカードの不払いなども

チェックされるので、こちらも注意が必要である。

いずれにしても、秘匿権があり、具体的な内容に関して説明はなく、

結果は、承認か否決だけなので、何が問題だったのかは、

推測する以外に方法はない。

過去の犯罪履歴について

逮捕歴、犯罪歴がある場合、保証会社の審査に通る可能性は低くなる。

警察に拘留された程度のことであれば、問題ないが、

前科がある場合には、高い確率で審査に通らない。

特に薬物、詐欺などに前科がある場合は、保証会社の審査に通ることは難しい。

同じ犯罪であっても、自動車事故などの場合であれば、審査に通る可能性は

高くなる。

審査に通らない人の傾向について

家賃の滞納、クレジットカードの不払いなど、クレジットヒストリーに問題がある人

は保証会社の審査では要注意だ。令和4年現在、いわゆるブラックリストといわれる

金融関連で問題のある人の情報は、ほとんどすべての金融機関で情報が共有化されている

と思って間違いない。なんらかの金融的な問題を起こしている人の審査が通りにくいのは

常識であるが、問題があるからといって、契約が不可能なわけでもない。

世の中には、様々な保証会社があり、多少問題のある場合でも、やや高めの保証料を支払うことで

対応してもらえる保証会社も存在しているからである。

保証会社によって審査が緩かったり、厳しかったりする

比較的審査が緩いとされているのは、

日本セーフティ株式会社、株式会社Casa(カーサ)、フォーシーズ株式会社などで、

厳しいとされているのが、オリコやエポスなどの信販系の保証会社である。

保証料金というのは、初回に、大体家賃の50%を支払って契約するのですが、

この料金が高目の保証会社は審査が緩めで、安めの保証会社は厳しい傾向にある。

どういうことかというと、家賃滞納のリスクが高い人からは、高めの保証料をもらわない

と割にあわないし、家賃滞納リスクの低い人であれば、そんなに多く貰わなくても

大丈夫だろうという考え方からきているわけである。

初回の保証料が50%の保証会社は平均的で、60%や80%という保証会社は審査が緩めで、

30%の保証会社はかなり厳しいと思っても間違いない。

オリコなどの、信販系の保証会社は、審査が厳しい傾向が高いといえる。

審査が緩いといわれている保証会社

- 日本セーフティ株式会社

- フォーシーズ株式会社

- Casa(カーサ)

- 日本賃貸保証(JID)

- いえらぶ保証

審査が厳しいと言われている保証会社

- 株式会社エポスカード

- ケン賃貸保証サービス

- 株式会社アプラス

- オリエントコーポレーション

審査の緩い保証会社は取り立てがきつい?

これは噂レベルでしかない話なのであるが、

一般に審査に緩いといわれる保証会社の取り立ては厳しいといわれている。

審査が緩いということは、多少問題がある人にも保証しているわけである。

最初から問題がある人にお金を貸すことを前提に経営をしているので、

ちょっとでも滞納したユーザーに対しては、とても厳しい取り立てを

するという話も存在するのである。

一昔前のサラ金の取り立ては厳しく

「払えないなら、内臓でも売って金をつくるしかないね」なんてセリフを

吐いて取り立てていたという話を聞いたことがある。

もちろん違法で、証拠があれば逮捕されるわけであるが、

合法の範囲内で、できる限り許されることをネチネチとやられるのも

たまったものではないだろう。

保証会社は督促のプロフェッショナルであるので、

素人が浅知恵で対抗しても勝負にならないと考えたほうがいいと思う。

無論、きちんと支払いをしている人に関しては関係ない話ではある。

保証会社の取り立てについて

補足的に説明すると、午前8時から、午後9時の間の保証会社による訪問は合法である。

ただし、「帰ってください」といわれて、帰らないのは違法である。

職場など、自宅以外の場所への訪問は違法である。

不必要に何度も電話をかけたり、督促状を送り続けることも違法である。

逆にいえば、上記のことを守る範囲であれば合法なのである。

それはそれで辛いことだと思う。

万が一、取り立てられるような状況になった場合には、迷わず、

警察、役所などの公共機関に相談し、サポートを受けることを

おすすめする。

保証会社を選ぶことができるのか?

では、仮に、クレジットヒストリーに問題がある人がいて、

確実に契約できそうな保証会社の見込みがあったとして、その保証会社を

選ぶことができるのか?

答えは「いいえ」です。保証会社を選ぶのは、大家さんだからです。

大家さんによっては、意図的に審査の厳しい保証会社を選択する場合も多くあります。

特に、20万円以上の高額賃貸物件などにその傾向は強く出ます。

その物件のブランドイメージを保つために、できるだけ大家さんの考える

高レベル(?)な住居人を集まるためです。

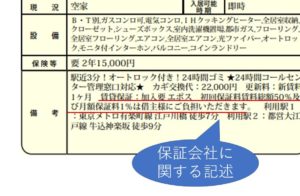

仲介会社からもらう賃貸物件図面に、賃貸保証会社について出ている場合もあるので、

チェックが必要です。

保証会社の審査に落ちた場合の対処法

そうはいっても、保証会社の審査に落ちてしまうことは起こりうるわけである。

ここで重要になるのは、仲介会社なのである。

仲介会社と、管理会社は利害が異なることを理解しよう。

仲介会社は契約をまとめて締結するまでが業務で、入居した後は基本的に

関わりはなくなるのである。入居後に仲介会社に連絡をすることは

基本的にないのである。つまり、契約を決めなければ仲介会社には1円の

収入もないので、契約するまでに全力を出すのが、仲介会社なのである。

一方、管理会社は、入居してから退去するまで、関係が続くわけで、

大家さんの代わりに管理をしている会社なのである。

管理会社は、大家さんからクレームが来ることは避けようとするので、

無理をしてまで、契約をまとめようとは一般に考えないわけである。

ゆえに、仲介会社の担当者としっかり打合せをすることが重要なのだ。

仲介会社は、審査に落ちた人に対して、なんとか入居できるように、審査の緩い

保証会社がついている物件を提案することができるからである。

最も、全ての仲介会社がそういう対応をしてくれるかというと否である。

「捨てる神あれば、拾う神あり」という諺もあるように、

必ずどこかに入居可能な物件は存在しているのである。

そういう物件を探してくれる優秀な仲介会社を探すことがとても重要なのである。

まとめ

保証会社には、審査の厳しいところと、緩めのところがあり、それを選ぶことができるのは

大家さんだけである。保証会社の審査に落ちた時には、優秀な仲介会社に相談し、解決策を探す

のが最善の策である。ちょっとでも問題のありそうな人とは契約しない大家さんもいれば、保証会社の

審査させ通れば問題なく契約してくれる大家さんも存在するのだ。

そういった情報は不動産会社でないとわからないので、相談することをオススメする。